こんにちは。社会保険労務士の志賀です。今回は「マイカー通勤手当の非課税限度額が引上げに!」についてお話をします。

通勤手当は非課税となり、所得税は課税されないということは皆さんご存知だと思います。ただ無制限に非課税になるわけではなくて、非課税限度額というものが決められていて、その額を超えて通勤手当を支給すると超えた部分については課税対象となります。今回はマイカー・自転車・バイクなどで通勤される方に対して支給する通勤手当の非課税限度額が引き上げられたというお話になります。

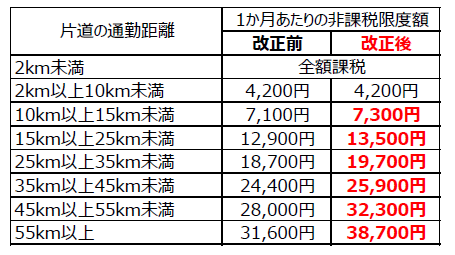

まずこちらの図をご覧ください。

マイカー通勤・自転車やバイクなどで通勤される方も含めてここでは便宜上マイカー通勤と呼ばせていただきますが、そのマイカー通勤をされる方に対して支払う通勤手当の非課税限度額というのは通勤距離に応じて定められています。図の左側に書いてあるのが片道の通勤距離です。その片道の通勤距離に応じて、1か月あたりの非課税限度額が右側に改正前と改正後で記載しています。

例えば改正前に片道の通勤距離が15km以上25km未満の方に13,000円の通勤手当を支払っていた場合、限度額を超えた100円部分は課税対象になっていました。今回の改正でその限度額が13,500円まで引き上げられましたので全額非課税対象となります。

注意点としては下記の通りです。

・片道10km以上が対象

・電車通勤は変更なし

・2025年4月1日に遡って適用

→年末調整での精算や源泉徴収票の再発行が必要になる場合も

そしてマイカー通勤手当をどのようにして支払うかは会社の自由ですが、通勤手当というのは払うか払わないか等も含めて会社が全て事由に決めていいことになります。一般的によくあるのは、ガソリン代を計算して支給するような支払方法です。この他にも細かい計算はせず、非課税限度額をそのまま支給するという会社もあるようです。このような支払方法をとっている場合には今回の改正で非課税限度額が変更となりますので注意しなければなりません。限度額はあくまで上限であり必ずこの金額を支払わないとダメというわけではないので各会社のルールで判断してください。

いかがでしたでしょうか。通勤手当に関しては非課税限度額までは課税対象となりません。そして残業単価の計算式からも除外できます。ただし社会保険の対象となる報酬には含めるなど色々なルールが存在しますので間違いのないように処理していただければと思います。

今回は「マイカー通勤手当の非課税限度額が引上げに!」についてお話をしました。少しでも参考になれば幸いです。

執筆者

志賀 直樹

社会保険労務士法人ジオフィス代表

300社以上の労務管理をサポートしてきた経験を活かし、頻繁な法改正への対応や労働トラブル解決を中心に、中小企業に寄り添ったサービスを行う。

保有資格

・特定社会保険労務士

・キャリアコンサルタント(国家資格)

・2級キャリア・コンサルティング技能士

・産業カウンセラー

・生産性賃金管理士

・日商簿記1級

・ラジオ体操指導員